No dia 28 de dezembro de 2022 foi publicada a MP 1.152 que altera as regras de preço de transferência no Brasil. Em resumo, o objetivo é alinhar o nosso sistema de preços de transferência ao globalmente adotado, pautado nas diretrizes da OCDE.

O disposto na Medida Provisória aplica-se na determinação da base de cálculo do IRPJ e da CSLL das pessoas jurídicas domiciliadas no Brasil que realizem transações controladas com partes relacionadas no exterior.

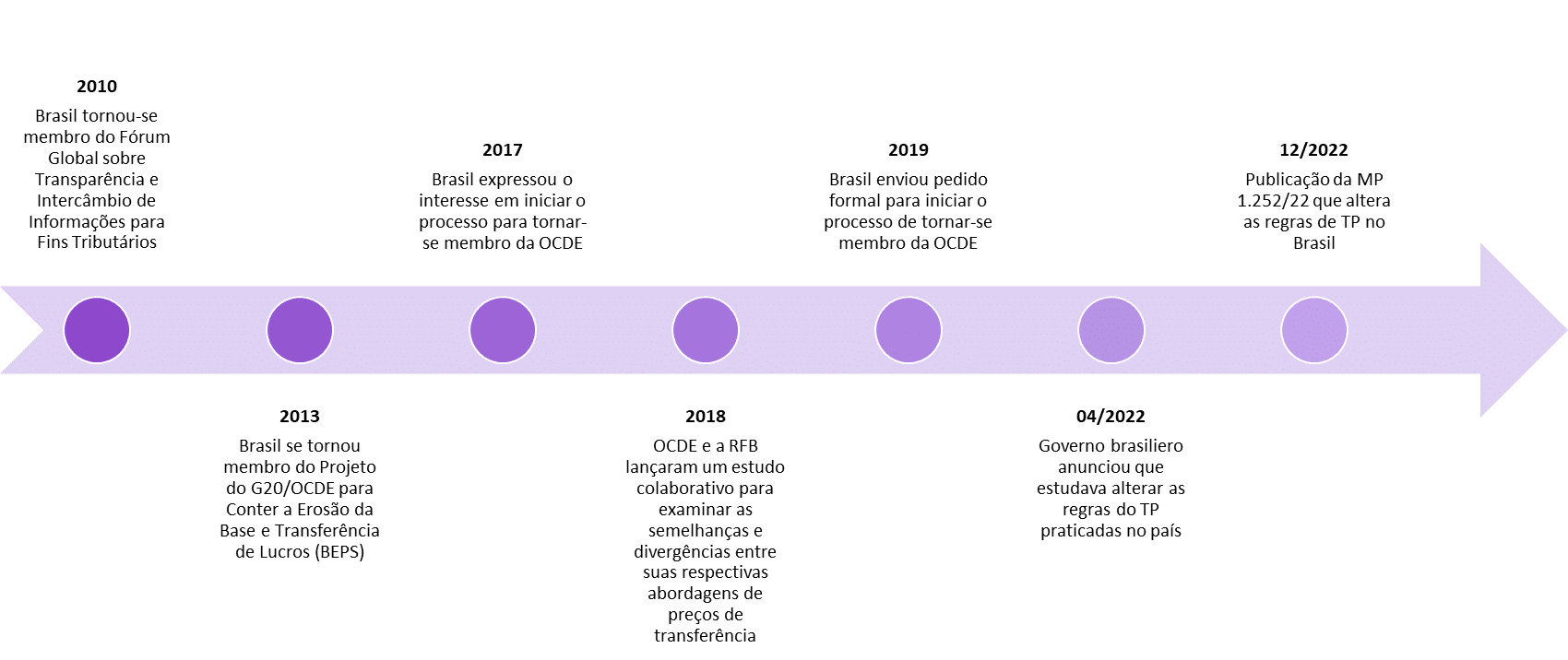

Contexto Histórico

O sistema brasileiro de preços de transferência foi instituído em 1996, através da Lei 9.430, em seus artigos 18 a 23, e permaneceu inalterado até então. Ele contém uma série de lacunas e divergências significativas em relação ao sistema da OCDE que, por um lado, podem dar origem à dupla tributação. Por outro lado, às oportunidades de BEPS (Erosão da Base e Transferência de Lucros), levando a uma perda de receitas tributárias.

Além disso, a norma brasileira não estava alinhada com o padrão internacional do princípio do arm’s length, previsto no artigo 9 da Convenção Modelo da OCDE e da Convenção Modelo das Nações Unidas cuja aplicação é interpretada em detalhes nas Diretrizes da OCDE.

Dessa forma, com o interesse do Brasil em tornar-se membro da OCDE, foi necessário começar um alinhamento dos sistemas para que o país possa enfim integrar-se à referida organização.

Em 2018, a OCDE e a Receita Federal do Brasil (RFB) lançaram um projeto conjunto. Em resumo, o objetivo era de examinar as semelhanças e divergências entre suas respectivas abordagens de preços de transferência para avaliar transações internacionais entre partes relacionadas para fins tributários.

Enfim, em dezembro de 2022 foi publicada a MP 1.152 que alterou de forma significativa as regras de TP no Brasil, com objetivo de alinhar o sistema de preços de transferência ao globalmente adotado, pautado nas diretrizes da OCDE.

Abaixo elaboramos uma linha do tempo exemplificativa:

Principais Alterações MP 1.152

Escopo MP 1.152

Antiga norma: Foco atual em bens intangíveis, serviços e direitos.

MP 1.152: Qualquer relação comercial ou financeira entre duas ou mais partes relacionadas, estabelecida ou realizada de forma direta ou indireta, incluídos contratos ou arranjos sob qualquer forma e série de transações.

Ao contrário do cenário atual, a MP trouxe para escopo dos cálculos do TP:

- Intangíveis;

- Royalties;

- Assistência técnica, científica, administrativa ou semelhante, na forma da disposição no texto.

Antiga norma: Não havia previsão do princípio arm’s length.

MP 1.152: adota o princípio do arm’s length para fins de determinação da base de cálculo dos tributos de que trata as operações sujeitas às normas de Preço de Transferência. De acordo com este princípio, os termos e as condições de uma transação controlada serão estabelecidos com base naqueles que seriam estabelecidos entre partes não relacionadas em transações comparáveis.

Neste sentido, sua aplicação exige a delimitação da transação controlada (ou seja, a transação sujeita as regras de Preço de Transferência) e a análise de comparabilidade da transação controlada com as operações com partes não relacionadas (i.e., transações não controladas).

Novos Métodos

Antiga norma: Liberalidade para seleção do método mais vantajoso – Basta a empresa demonstrar que pelo método escolhido esteve dentro dos parâmetros pré-fixados pelo governo brasileiro.

MP 1.152: Não é permitido escolher o método mais vantajoso. Ou seja, a empresa deverá escolher o método que reflita de forma mais apropriada o valor da operação caso ela fosse realizada entre partes independentes. Além disso, foram criados novos métodos. Também houve Inclusão dos métodos “MDL” (Método de Divisão do Lucro) e “MLT” (Método de Margem Líquida da Transação), e modificou os métodos PIC, PRL e MCL.

- Margem fixa

Antiga norma: Aplicação de margens fixas de lucro utilizadas na apuração dos preços de transferência.

MP 1.152: Não há aplicação de margem – Substituição pela análise de comparabilidade em relação a transações realizadas com partes relacionadas.

- Partes relacionadas

Antiga norma: Conceito de pessoas vinculadas restrito à sociedades controladas ou sob controle comum.

MP 1.152: Ampliação do conceito – sociedades em que haja influência significativa, mas sem poder de controle.

Métodos MP 1.152

PIC: Preço Independente Comparável

Compara o preço ou o valor da contraprestação da transação controlada com os preços ou os valores das contraprestações de transações comparáveis realizadas entre partes não relacionadas.

PLR: Preço de Revenda menos Lucro

Compara a margem bruta que um adquirente de uma transação controlada obtém na revenda subsequente realizada para partes não relacionadas com as margens brutas obtidas em transações comparáveis realizadas entre partes não relacionadas.

MCL: Custo mais Lucro

Compara a margem de lucro bruto obtida sobre os custos do fornecedor em uma transação controlada com as margens de lucro bruto obtidas sobre os custos em transações comparáveis realizadas entre partes não relacionadas.

MLT: Margem Líquida da Transação

Compara a margem líquida da transação controlada com as margens líquidas de transações comparáveis realizadas entre partes não relacionadas, ambas calculadas com base em indicador de rentabilidade apropriado.

MDL: Divisão do Lucro

Compara a margem bruta que um adquirente de uma transação controlada obtém na revenda subsequente realizada para partes não relacionadas com as margens brutas obtidas em transações comparáveis realizadas entre partes não relacionadas.

Realização dos Ajustes MP 1.152

Ajuste espontâneo: Ajuste efetuado pelo contribuinte na base do IRPJ e da CSLL para adequação das receitas e despesas ao padrão arm’s lenght.

Ajuste compensatório: Ajuste efetuado ao valor da transação para adequação ao padrão arm’s lenght.

Os ajustes “compensatórios”, também muitas vezes referidos como “year-end adjustments” globalmente e são populares principalmente quando aplicados os métodos de lucro transacional.

A RFB poderá prever ajustes compensatórios de modo que resulte em aumento de prejuízo fiscal ou redução da base de cálculo dos tributos.

A RFB estabelecerá a forma e as condições para a realização dos ajustes compensatórios.

Ajuste primário: Ajuste efetuado pela autoridade fiscal à base de cálculo do IRPJ e da CSLL para ajustar seu valor e adequá-lo ao padrão arm’s lenght.

Ajuste secundário: Consequência dos ajustes espontâneo e primário:

- O valor ajustado é considerado crédito à parte relacionada, sobre o qual incidem juros à taxa de 12% a.a., os quais são incluídos na base de cálculo do IRPJ e da CSLL;

- A cobrança dos juros somente é interrompida quando do “reembolso” pela parte relacionada ao contribuinte brasileiro.

Nas hipóteses em que seja realizado o ajuste espontâneo ou o ajuste primário, será também efetuado o ajuste secundário, o qual, em síntese, será determinado com fundamento nos seguintes critérios:

- O valor ajustado será considerado como crédito concedido às partes relacionadas envolvidas na transação controlada, remunerado à taxa de juros de doze por cento ao ano;

- Os juros serão considerados devidos a partir de 1º de janeiro do ano subsequente ao período de apuração até a data em que o montante considerado como crédito for totalmente reembolsado à pessoa jurídica domiciliada no Brasil e ficarão sujeitos à tributação pelo IRPJ e pela CSLL;

- A taxa de juros será reduzida a zero caso o montante considerado como crédito seja totalmente reembolsado ao contribuinte no Brasil no prazo de noventa dias, contados: a) de 1º de janeiro do ano subsequente ao período de apuração que provocou o ajuste espontâneo; ou b) da data da ciência do lançamento do ajuste primário.

Documentação

O contribuinte deve arquivar documentação necessária para comprovar cumprimento do padrão arm’s lenght, incluídas aquelas relativas ao delineamento da transação e análise de comparabilidade.

Também é necessário arquivar documentação relativa às transações controladas, partes relacionadas envolvidas, estrutura e atividades do grupo multinacional e alocação global das receitas e dos ativos e ao imposto sobre a renda pago pelo grupo a que pertence ao contribuinte, juntamente com os indicadores relacionados à sua atividade econômica global.

Penalidades

- Apresentação em atraso: 0,2% por mês sobre o valor da receita bruta;

- Informações inexatas, incompletas ou omitidas: 5% do valor da transação ou 0,2% da receita consolidada do grupo multinacional;

- Não atendimento aos requisitos: 3% da receita bruta;

- Não evidenciar na fiscalização: 5% do valor da transação;

- Valor mínimo de R$ 20.000,00 e máximo de R$ 5.000.000,00;

- A multa não será aplicada nas hipóteses de erros formais devidamente comprovados ou de informações imateriais.

Permissão para autorização da retificação no curso da fiscalização se o contribuinte:

- Não agiu contrariamente a ato vinculante da RFB;

- Foi cooperativo durante o procedimento fiscal;

- Empreendeu esforços razoáveis para cumprir as regras de TP;

- Nenhuma penalidade relativa às informações retificadas será aplicada;

- Pagamento com multa de mora e juros.

Disputas

Nos casos de solução de disputa previstos no âmbito de acordo ou convenção internacional para eliminar a dupla tributação de que o Brasil seja signatário, incluídos aqueles que tratem de matérias não disciplinadas pela Medida Provisória, a autoridade fiscal deverá revisar, de ofício, o lançamento efetuado, a fim de implementar o resultado acordado em conformidade com as disposições, o objetivo e a finalidade do acordo ou da convenção internacional.

Precisa de ajuda com a gestão tributária? Entre em contato conosco e saiba como podemos te ajudar.

Sobre a SYSPED

ASYSPED é uma TaxTech especializada em outsourcing fiscal e em recuperação de créditos tributários, que vem ajudando grandes organizações do Brasil todo a melhorar a performance das suas áreas fiscal e contábil, gerando resultados tributários e reduzindo seus custos operacionais, com um ecossistema de serviços que dá suporte às necessidades delas em todos os aspectos. Desde 2007 a SYSPED vem conquistando a confiança de empresas que são referências em seus respectivos mercados, tais como Archroma, BDP, Bio Ritmo, Canon, CTG, Dia%, Iochpe-Maxion, Kemira, Panasonic, Privalia, Shell, Syngenta, TMD Friction, Verizon, Volkswagen, Westwing entre outras.

Contatos

Telefone: (11) 3154-0770

E-mail: contato@sysped.com.br

Site: sysped.com.br

Instagram: syspedoficial

Facebook: syspedoficial

LinkedIn: sysped